◈ ‘21년 상반기 보험회사 당기순이익은 5조 6,770억 원으로 전년 동기 대비 1조 8,887억 원(49.9%) 증가

□ (생보사) 3조 1,468억 원으로 전년 동기 대비 1조 741억 원(51.8%) 증가

◦ 주가·금리 상승과 사업비 감소 등으로 보험영업손실은 개선되었으나, 이자수익 및 외환·파생 손익 감소 등으로 투자영업이익은 감소

□ (손보사) 2조 5,302억 원으로 전년 동기 대비 8,146억 원(47.5%) 증가

◦ 자동차·장기보험 손해율 하락 및 고액사고 기저효과 등으로 보험영업손실이 개선되었으나, 투자영업이익은 감소

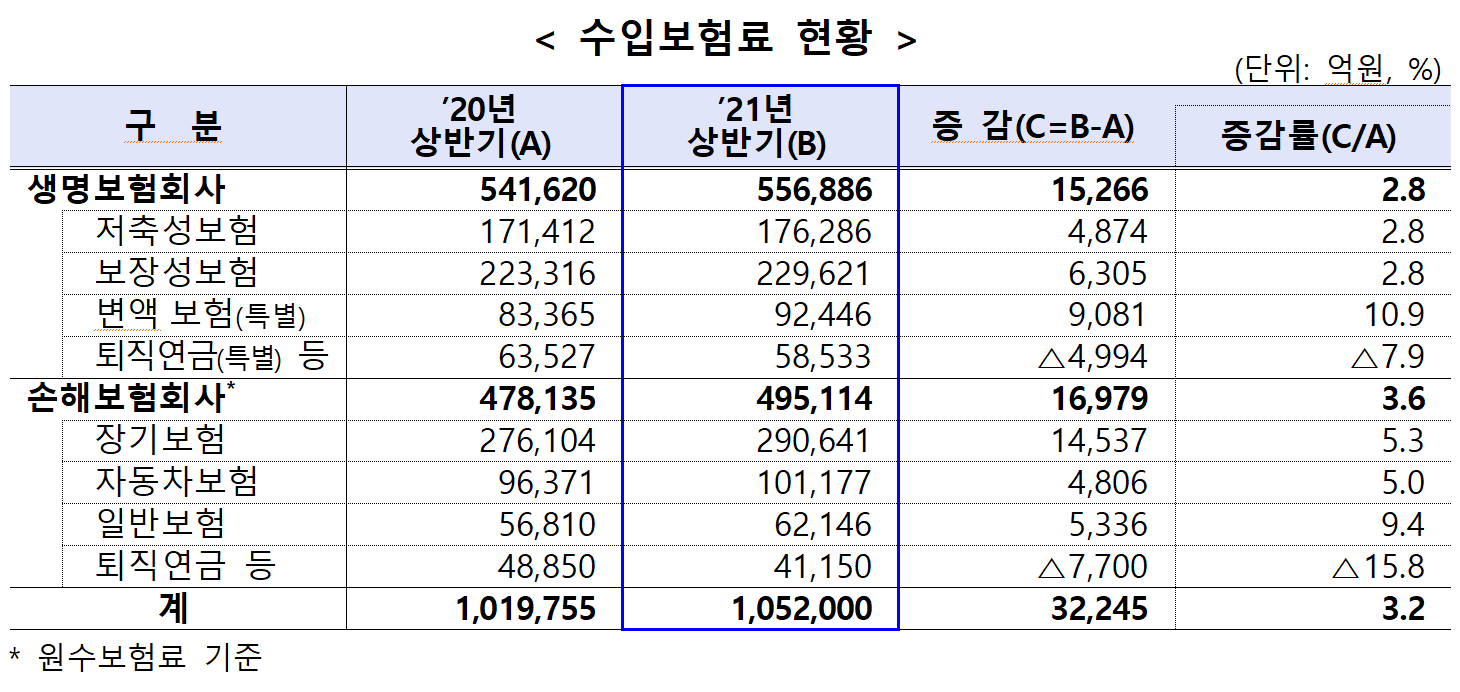

◈ ’21년 상반기 보험회사 수입보험료는 105.2조 원으로 전년 동기 대비 3.2조 원(3.2%) 증가

□ (생보사)55조 6,886억 원으로 전년 동기 대비 1조 5,266억 원(2.8%) 증가

◦ 변액보험(+10.9%), 저축성보험(+2.8%), 보장성보험(+2.8%)은 판매가 증가하였으나 퇴직연금(△7.9%)은 감소

□ (손보사)49조 5,114억 원으로 전년 동기 대비 1조 6,979억 원(3.6%) 증가

◦ 일반보험(+9.4%), 장기보험(+5.3%), 자동차보험(+5.0%)은 판매가 증가하였으나 퇴직연금(△15.8%)은 감소

◈ 수익성

□ ‘21년 상반기 보험회사 총자산이익률(ROA)과 자기자본이익률(ROE)은 0.86%와 8.14%로 전년 동기 대비 각각 0.26%p, 2.42%p 상승

◈ 재무상태

□ ‘21.6월말 보험회사 총자산(1,331.8조 원)은 보험료 수입에 따른 운용자산 증가 등으로 ‘20.12월말 대비 10.5조 원(0.8%) 증가

◦ 반면, 자기자본(135.6조 원)은 당기순이익 실현에도 불구하고 금리 상승에 따른 채권평가이익 감소 등으로 △7.7조 원(△5.3%) 감소

◈ 향후 전망

□ 금리상승 등 우호적인 여건에도 불구하고, 운용자산이익률 하락과 대면영업 위축 등으로 지속적인 수익성 개선 여부는 불투명

자료: 금융감독원 홈페이지 https://www.fss.or.kr/fss/kr/promo/bodobbs_view.jsp?seqno=24155

'보험경영 이슈' 카테고리의 다른 글

| 보험연구원, 2023년 보험산업 과제 발표 (0) | 2022.10.21 |

|---|---|

| 보험연구원, 2022년 보험회사 CEO 설문조사 결과 발표 (0) | 2022.10.21 |

| 2022년 보험산업 과제 (0) | 2021.10.10 |

| 2019년 보험회사 해외점포 영업실적 (0) | 2020.04.21 |

| 2019년 보험회사 경영실적(잠정치) (0) | 2020.03.17 |