2019년 보험회사 경영실적(잠정치)

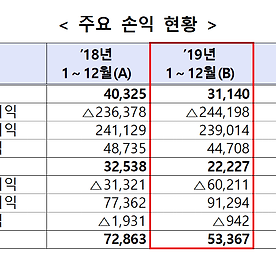

1. 당기순이익 ‘19년 보험회사의 당기순이익(5조 3,367억원)은 보험영업손익 악화로 전년 대비 큰 폭(1조 9,496억원, 26.8%)으로 하락하여 10년 만에 최저 수준 - (생명보험회사)3조 1,140억원으로 전년 대비 9,185억원(22.8%) 감소 - (손해보험회사) 2조 2,227억원으로 전년 대비 1조 311억원(31.7%) 감소 2. 보험영업(수입보험료) ’19년 수입보험료는 212조 7,604억원으로 전년 대비 10조 8,512억원(5.4%) 증가 - (생명보험회사)117조 2,624억원으로 전년 대비 6조 4,193억원(5.8%) 증가 - (손해보험회사)95조 4,980억원으로 전년 대비 4조 4,319억원(4.9%) 증가 3. 수익성 ’19년 총자산이익률(ROA)과 자기자본이익률(..

더보기

2019년 보험회사 경영실적(잠정치)

1. 당기순이익 ‘19년 보험회사의 당기순이익(5조 3,367억원)은 보험영업손익 악화로 전년 대비 큰 폭(1조 9,496억원, 26.8%)으로 하락하여 10년 만에 최저 수준 - (생명보험회사)3조 1,140억원으로 전년 대비 9,185억원(22.8%) 감소 - (손해보험회사) 2조 2,227억원으로 전년 대비 1조 311억원(31.7%) 감소 2. 보험영업(수입보험료) ’19년 수입보험료는 212조 7,604억원으로 전년 대비 10조 8,512억원(5.4%) 증가 - (생명보험회사)117조 2,624억원으로 전년 대비 6조 4,193억원(5.8%) 증가 - (손해보험회사)95조 4,980억원으로 전년 대비 4조 4,319억원(4.9%) 증가 3. 수익성 ’19년 총자산이익률(ROA)과 자기자본이익률(..

더보기